Un double paiement fournisseur, c’est simple : une même facture réglée deux fois, par erreur, sans que personne ne s’en aperçoive immédiatement. Cela arrive – même aux équipes rigoureuses.

La facture électronique, dont le déploiement s’accélère en France à partir de septembre 2026, va réduire certains risques. Moins de factures perdues dans les boîtes mail, moins de ressaisies manuelles, moins de documents qui circulent par plusieurs canaux en parallèle.

Mais elle ne supprimera pas les doubles paiements. Parce que le problème ne vient pas seulement du format de la facture – il vient de ce qui se passe autour : référentiel fournisseurs, validation de réception, rapprochement commande, contrôle après paiement.

Pourquoi un double paiement peut passer inaperçu

Le risque n’est pas seulement de payer deux fois une même facture. Il est surtout de ne jamais s’en rendre compte.

Les causes sont rarement spectaculaires : une relance fournisseur traitée sans vérification, une fiche fournisseur créée deux fois, une migration de logiciel, une erreur d’imputation ou deux factures portant sur la même prestation.

Les doubles paiements ne sont qu’une partie d’un sujet plus large : les paiements dupliqués ou erronés. Selon plusieurs études sectorielles (ACFE, IOFM, Ardent Partners), ils représentent une médiane de 1,5 % des décaissements traités, avec une fourchette de 0,8 % à 2 % selon le niveau de maturité des contrôles.

Ces chiffres incluent aussi les paiements au mauvais fournisseur ou pour un mauvais montant – mais ils rappellent une réalité : les erreurs de paiement existent, même dans des organisations structurées.

Facture électronique : ce qui change – et ce qui ne change pas

À partir du 1er septembre 2026, toutes les entreprises devront pouvoir recevoir des factures électroniques. Les grandes entreprises et ETI devront également en émettre à cette date, puis les PME et micro-entreprises à partir du 1er septembre 2027.

Cette réforme va structurer la transmission des factures entre entreprises assujetties à la TVA et établies en France. Les opérations avec des particuliers ou des opérateurs étrangers relèvent du e-reporting et suivent un flux différent.

| Processus | Avant la facture électronique | Après la facture électronique | Effet sur le risque de double paiement |

|---|---|---|---|

| Réception des factures | Factures reçues par mail, courrier, portail fournisseur ou PDF transmis plusieurs fois | Flux de réception plus centralisé et mieux tracé | Réduit le risque qu’une même facture soit traitée deux fois parce qu’elle arrive par plusieurs canaux |

| Saisie des données | Saisie manuelle | Données de facture structurées et intégrables dans les outils comptables | Supprime la saisie des données de facture – mais pas les erreurs de traitement |

| Suivi du traitement | Suivi dispersé avant intégration comptable | Statuts de transmission horodatés et centralisés dans le flux électronique | Réduit le risque de traiter une relance ou un doublon d’envoi comme une nouvelle facture |

| Identification du fournisseur | Fournisseur parfois créé sous plusieurs noms, établissements ou anciennes raisons sociales | Identifiants fournisseur mieux structurés dans le flux, notamment SIREN/SIRET | Aide à mieux rapprocher les factures d’un même fournisseur |

| Période de transition | Factures papier, PDF, portails fournisseurs et opérations hors champ peuvent coexister | Les factures concernées par la réforme passent par un circuit normalisé | Réduit une partie du désordre documentaire, mais les flux hors champ restent à surveiller |

La facture électronique organise mieux la transmission. Elle ne remplace pas les contrôles internes qui garantissent qu’une facture est due, unique, et prête à être payée. C’est la même logique que pour le VOP dans les virements : un outil peut réduire un risque, mais ne se substitue pas à une procédure.

Ce que peut coûter un double paiement dans une PME : exemple chiffré

Les hypothèses

- 200 factures fournisseurs par mois

- Montant moyen : 800 € par facture

- Décaissements mensuels : 160 000 €

- Taux de doublons estimé à 0,3 % (hypothèse prudente) : 7 cas par an

L’impact financier

Trésorerie sortie à tort : environ 5 760 € par an (7 cas × 800 €).

Une partie peut être récupérée – mais rarement sans effort : il faut identifier l’erreur, vérifier les pièces, contacter le fournisseur, suivre le remboursement ou l’avoir.

Coût administratif estimé : 150 € par cas × 7 = 1 050 € par an (temps de vérification, relances, suivi).

Coût total estimé : entre 6 800 € et 7 000 € par an – pour une PME qui ne se pense pas particulièrement exposée.

Et si le double paiement n’est jamais détecté ? La sortie de trésorerie est définitive.

L’enjeu fonctionne dans les deux sens : une facture payée deux fois crée une sortie inutile, une facture client impayée retarde une entrée attendue. Les deux affectent le même poste de trésorerie.

Pourquoi ça arrive encore – même quand l’équipe est rigoureuse

Même avec la facture électronique, plusieurs situations restent à risque :

Doublons dans le référentiel fournisseurs

- Ancienne raison sociale non archivée

- Établissement secondaire enregistré comme fournisseur distinct

- SIRET mal rattaché, fiche créée deux fois lors d’un changement d’interlocuteur

Absence de rapprochement commande-réception-facture

- Une facture électronique arrive correctement – mais on ne vérifie pas qu’elle correspond à une commande ou une prestation validée

- Une relance fournisseur déclenche un second paiement sans vérification du premier règlement

Flux hybrides pendant la période de transition

- Factures hors champ de la réforme (particuliers, opérateurs étrangers, acomptes, avoirs) traitées dans un flux parallèle

- Migration de logiciel ou de données : doublons dans l’historique ou le référentiel

- Factures d’acompte, de solde ou d’avoir mal interprétées dans le processus de validation

Organisation interne

- Validation des paiements centralisée sur une seule personne, surchargée, sans contre-vérification

- Aucun contrôle systématique a posteriori pour détecter les anomalies en masse

Le double paiement peut ne jamais être détecté si le fournisseur ne le signale pas et si aucun contrôle n’est réalisé après coup.

Les contrôles qui changent vraiment les choses

La grande majorité des doubles paiements est évitable avec des contrôles simples, mis en place une fois pour toutes.

Les 6 réflexes-clés

- Rapprocher systématiquement bon de commande, réception ou prestation réalisée, et facture avant paiement.

- Maintenir un référentiel fournisseurs unique et à jour : SIREN/SIRET, raison sociale, établissement concerné et coordonnées bancaires vérifiées.

- Paramétrer un contrôle anti-doublon avant paiement : même fournisseur, même numéro de facture, même montant ou période proche = alerte.

- Séparer les tâches autant que possible : création ou modification d’un fournisseur, validation de la facture, et validation du paiement.

- Revoir périodiquement les paiements et les comptes fournisseurs pour détecter les anomalies en masse.

- Surveiller les flux qui restent à part : période de transition, factures hors champ, fournisseurs étrangers, acomptes, avoirs et factures de solde.

En résumé

La facture électronique va réduire certains risques – moins de PDF perdus, moins de ressaisies, moins de doublons d’envoi. Mais elle ne vérifie pas qu’une prestation a été réalisée, ne remplace pas le rapprochement commande-réception-facture, et ne détecte pas seule tous les doublons de paiement.

Pour une PME, l’exposition annuelle se chiffre en plusieurs milliers d’euros – souvent sans s’en rendre compte.

La réponse tient en deux réflexes : un rapprochement systématique avant paiement, et une revue périodique pour attraper ce qui passe entre les mailles.

FYMITZ aide les TPE-PME à ne pas laisser ces points de vigilance au hasard : échéances, contrôles récurrents, bonnes pratiques à ne pas oublier.

FAQ

Un double paiement fournisseur, c’est grave ?

Un double paiement fournisseur est plus coûteux qu’il n’y paraît, même quand le montant unitaire semble modeste. Pour une PME traitant 200 factures par mois avec un panier moyen de 800 €, un taux de doublon de 0,3 % représente environ 6 800 à 7 000 € par an (sortie de trésorerie + coût administratif de détection et de récupération). Ce chiffre ne comprend pas les cas non détectés, qui sont des pertes définitives. Le coût réel dépasse toujours le simple remboursement : il faut identifier l’erreur, vérifier les pièces, contacter le fournisseur, suivre l’avoir ou le virement retour.

La facture électronique va-t-elle éliminer les doubles paiements ?

La facture électronique ne supprime pas les doubles paiements fournisseurs. Elle réduit les risques liés à la circulation des documents : factures perdues dans les boîtes mail, PDF envoyés par plusieurs canaux en parallèle, ressaisies manuelles sources d’erreurs. Mais elle ne vérifie pas qu’une facture est due, ne bloque pas un paiement déjà lancé, et ne détecte pas les doublons dans le référentiel fournisseurs. Pendant la période de transition (2026-2027), les flux hybrides – factures hors champ de la réforme, acomptes, avoirs, opérateurs étrangers – restent traités en dehors du circuit normalisé. Les contrôles internes restent indispensables.

Le fournisseur est-il obligé de rembourser un double paiement ?

Le fournisseur est légalement tenu de rembourser un double paiement. En droit français, il constitue un paiement de l’indu (article 1302 du Code civil) : la restitution est obligatoire, que l’erreur soit du fait de l’acheteur ou du fournisseur. En pratique, la récupération dépend de la réactivité du fournisseur et de la qualité de la relation commerciale. Un double paiement détecté rapidement – dans les 30 jours – se règle généralement par un avoir ou un virement retour sans difficulté. Au-delà de 6 mois, la récupération devient nettement plus complexe. C’est pourquoi la détection rapide est décisive.

Sources et références

- Association of Certified Fraud Examiners – Report to the Nations

- Institute of Finance & Management – Accounts Payable Benchmark Survey

- Ardent Partners – State of Accounts Payable

- Service-Public / Entreprendre – calendrier de la facturation électronique

- Impots.gouv.fr – définition de la facture électronique et distinction avec le PDF envoyé par email

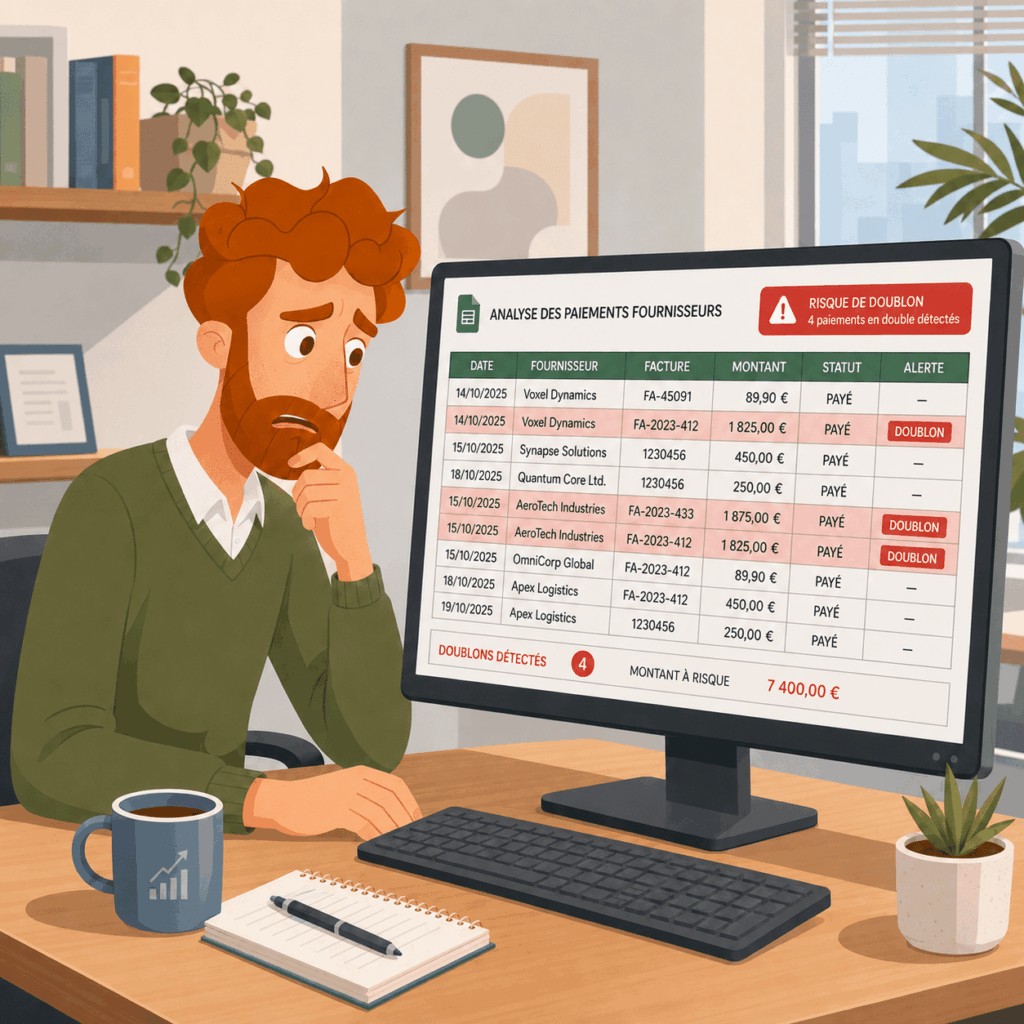

Comment détecter un double paiement fournisseur ?

La méthode la plus efficace est la revue périodique des paiements fournisseurs : regrouper les règlements par fournisseur sur la période et identifier les doublons (même montant, même référence ou période proche). Cette revue, mensuelle ou trimestrielle, ne prend que quelques heures avec un outil adapté – et peut révéler des erreurs remontant à plusieurs mois. Pour une PME de 200 factures/mois, une revue trimestrielle suffit généralement à couvrir 80 % du risque résiduel.